【2022年版】不動産売却時の確定申告方法と確定申告の必要書類の書き方

2020年の確定申告では、2019年に行われた不動産売却が申告の対象となります。

2022年の確定申告では、2021年に行われた不動産売却が申告の対象となります。

ここでは、不動産を売却した年の確定申告についてご紹介します。これから行う確定申告の前に、不動産売却がもたらす節税効果と必要書類を確認して、今から税金対策を考えてみましょう。

もくじ

確定申告で節税に不動産売却が効果的な理由は?

積み木の家

確定申告の前に、所有する不動産の売却を検討されている方はいませんか?

実は、不動産を売却することが節税になることがあります。イメージでは収入が増えてしまうので納める税金も増えそうですが、どうして節税できるのか、みていきましょう。

確定申告で課税所得がマイナスに

確定申告では、一年間の各所得と経費をそれぞれ計算して、いくら納税するのかを計算します。不動産売却については、収入は売った時の金額、支出は買った時の金額に諸経費を加えたものが使われます。

従ってどれだけ売却代金が大きくても、支出の方が多ければ、確定申告では「不動産売却損」が計上されるということになります。経年劣化する建物などは買った時の方が高くなる傾向にあるので、一度査定してみると案外大きな売却損が出るかもしれません。

不動産売却損が出た時は確定申告で他の所得を圧縮

不動産売却損は、確定申告をすることで他の所得と相殺することができます。つまりその時期に不動産売却して出た売却損と合算して、納める税金を少なくできるということです。

不動産売却益が出た時でも確定申告での税負担は軽い

一方、利益が出てしまう場合でも税負担は意外と軽いです。

マイホームは利益をだすことより住むことが目的なので、投資用不動産と比較して税負担が軽くなるようにできています。このためマイホーム売却では、売却益が出ても一定額まで所得税がかからないという特例があります。

また不動産を買った時の金額に諸経費を加算できるので、支払った分の領収書を保管しておくことで課税される所得を少なくすることができます。

確定申告で節税になるか、まずは不動産査定で確認しよう

確定申告で不動産売却が節税になるかどうか知るために、まずはご自身の不動産がいくらで売れるのかを確認することがおすすめです。低く査定されれば節税になり、高く査定されても特例などがあるので、まずは査定してみてはいかがでしょうか。

いくらで不動産売却できるのか、まずは見積もりをして比較検討してみましょう。

確定申告での不動産売却の譲渡所得・譲渡損失

書類と電卓とペン

確定申告では、実際にはどんな計算が行われるのでしょうか。ここで不動産売却をした時の税金計算を確認していきましょう。

税金の計算

課税対象となる金額の計算式は以下のとおりです。

売却代金 - (取得費 + 譲渡費用) = 譲渡所得(損失)

この式の各項目がわかれば課税の仕組みがイメージできるので、それぞれ何を意味するのか詳しく見ていきたいと思います。

取得費

取得費は、細かな費用の計算はありますが、原則的に不動産を購入した時に支払った金額を指します。物件自体の金額はもちろん、取得にかかった手数料や登記費用、測量費など証明できるものはすべて含むことができます。この金額をいかに大きく計上できるかによって課税所得が変わるので、もし手元に証明できる書類があれば、大切に保管しておきましょう。

なお、取得費が証明できなかったら「概算取得費」として、売却代金の5%は計算に含むことができます。

譲渡費用

取得した時と同様に、不動産売却のときにも仲介手数料など経費が発生します。確定申告の際はこれら経費だけでなく司法書士への委託費用なども計算に含むことができ、正しく把握しておくことで節税につながります。

譲渡所得・譲渡損失

譲渡所得は課税譲渡所得ともいわれ、売却代金から買った金額や諸経費を差し引いてもプラスの時に、申告義務が生じる所得のことをいいます。税金の計算ではこの金額に税率をかけて納税額を算出します。

一方で不動産売却がマイナスの時は譲渡損失といいます。申告は任意ですが、要件を満たしていればいくつかの特例が適用され、節税することができます。

不動産売却後に確定申告でできる節税

所有している物件や状況、売却時期によって適用される特例は異なるので、いくら節約できるのか、さらに詳しく確認していきましょう。

確定申告でできるのは、譲渡損失(売却損)に関する節税です。ここで特に効果の大きな3つの特例をご紹介します。

損益通算

「不動産所得が赤字のときの他の所得との通算」という特例で、譲渡損失を他の黒字と相殺できるため、損益通算といいます。ここまでご紹介してきたように確定申告の際に不動産売却で節税を考える場合、基本的にはこの考え方に基づいています。

繰越控除の特例

正式には「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」といいます。住宅ローンが残っている時、以下の要件を満たすことで翌年から3年間に渡って利益と相殺できる「繰越控除」が適用されます。

(適用要件)

- マイホームであること(過去に住んでいたなら3年経過した12/31までを含む)

- 災害で家屋がなくなった場合も3年経過した12/31までに売却していること

- 1/1時点で所有から5年以上経過していること

- 売買契約前日の住宅ローン残存期間が10年以上であること

損益通算できる限度額

住宅ローン残高 - 売却代金 = 限度額

譲渡損失は取得費との差し引きで計算するので、思いの外大きな金額になることがあります。繰越控除は損益通算を、売却年を含む4年間に渡って相殺できる特例です。適用時期やいつまで適用されるのかなどは、売却を依頼する不動産会社や管轄の税務署に相談してみるとよいでしょう。

買い替えが伴う場合

「マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例」といい、買い替えを伴う売却の場合に以下の要件を満たすことで損益通算・繰越控除が適用されます。

(適用要件)

- 繰越控除の特例の要件1~3を満たしていること

- 新居が譲渡の前年(1/1~12/31)に日本国内にあり、かつ床面積が50平米以上であること

- 新居には翌年の12/31までに住む・住む予定であること

- 新居取得年の12/31時点で残存期間10年以上であること

通常の「繰越控除の特例」との大きな違いは限度額です。先程は、仮に譲渡損失が1,000万円あったとしても、売却代金と住宅ローン残高の差額が100万円なら、100万円を限度に繰り越すことになりました。

こちらは買い替えが伴うことで限度額の規定がなくなり、譲渡損失の1,000万円までを、その年と翌年以降3年間に渡って相殺することができます。

詳細は国税庁のホームページでも紹介されていますが、すべてを理解するのは難しいかもしれません。適用できるかどうか不安な場合は、専門家に相談しましょう。

不動産売却時の確定申告での節税

不動産売却で売却益(譲渡所得)があった時には、以下の特例で節税することができます。

マイホームを売ったときの3,000万円の特別控除

マイホームの売却では3,000万円の特別控除の特例があります。

(適用要件)

- マイホームであること(過去に住んでいたなら3年経過した12/31までを含む)

- 売った年・前年・前々年に同じ特例や譲渡損失の損益通算及び繰越控除の特例を受けていないこと

- 売った年・前年・前々年に買い替え・交換の特例を受けていないこと

- 売った建物や土地が収用等の控除など他の特例を受けていないこと

- 災害で家屋がなくなった場合も3年経過した12/31までに売却していること

- 売り手と買い手の関係が特別でないこと(親子や夫婦など)

これが適用された場合は、もし譲渡所得が出ても3,000万円までは控除の対象となりますので確認してみましょう。

譲渡所得の計算では売却の代金から取得費や諸経費を差し引いて計算しました。この所得に税率をかけて納税額が算出されますが、控除が適用されると、以下のタイミングで課税所得を少なくすることができます。

譲渡所得税の計算

通常:譲渡所得 × 税率

特例:(譲渡所得 - 控除額) × 税率

※税率は5年以下の所有で約39%、5年以上で約20%になります。

極端な例ですが、諸経費込み4,000万円で取得した不動産を7,000万円で売却したとき、通常は譲渡所得の3,000万円に約20%の税率がかけられて、所得税は「約600万円」です。この例では、特例が適用されれば納税が不要になります。

確定申告で節税できるか調べるなら一括査定

不動産売却をした年の確定申告は、譲渡損失なら節税効果があり、逆に譲渡所得があっても税負担が軽いことが多いです。

もし売却に興味を持った方は、無料査定で不動産の価値を調べることをおすすめします。

不動産査定では、依頼する会社によって金額が大きく異なるので、いくつかの会社に相談することが高く(早く)売る秘訣です。一括査定なら手間なく複数の会社を比較できるので、活用してみてはいかがでしょうか。

確定申告での不動産売却に関する必要書類

不動産を売却した年の確定申告における、必要書類をご紹介します。

不動産売却での確定申告における必要書類

管轄の税務署に行くか、もしくはホームページからダウンロードして必要書類を用意します。

※管轄署がわからない時は、国税庁のホームページで郵便番号を入れて検索することができます。

以下は、必要書類・添付書類の一覧です。

- 譲渡所得の内訳書(土地・建物用)

- 確定申告書Bの第一表・第二表

- 分離課税用の確定申告書(申告書第三表)

ご自身で保管しておく確定申告の必要書類(添付書類)

不動産売却でどんな契約が交わされて、代金や手数料はいくら生じたのか証明する必要があります。また、給与所得がある場合にはその確認書類も必要です。

不動産売買における各種契約書

契約書は不動産会社に仲介をお願いした時の契約書と、買主と売買契約を交わした時の契約書の2種類あります。基本的に不動産売却の確定申告で使うのは売買が行われたことを証明する売買契約書になります。

売買にかかる費用の領収書

領収書は原本ではなくコピーで良く、取得費(不動産を購入した時に作成した領収書)と、譲渡費用(不動産を売却した時に作成した領収書)の両方が必要です。仲介手数料のような高額なもの以外にも小さな経費は発生しますので、念のため、迷ったものはすべて保管しておくといいかもしれません。

源泉徴収票

給与所得に関する情報を記入する際に、収入金額や保険料の控除額などを確認します。

確定申告では、金額の証明ができる書類があれば節税できることがあります。ここでご紹介していないものでも、一年間に生じた金銭に関する書類は、ご自身で保管しておくとよいでしょう。

確定申告での不動産売却に関する書類の書き方は?

不動産売却に関する確定申告書類の書き方について見ていきます。実際には複雑な計算が伴うため、ここではどんな書類に、どんなことを書くのかご紹介します。

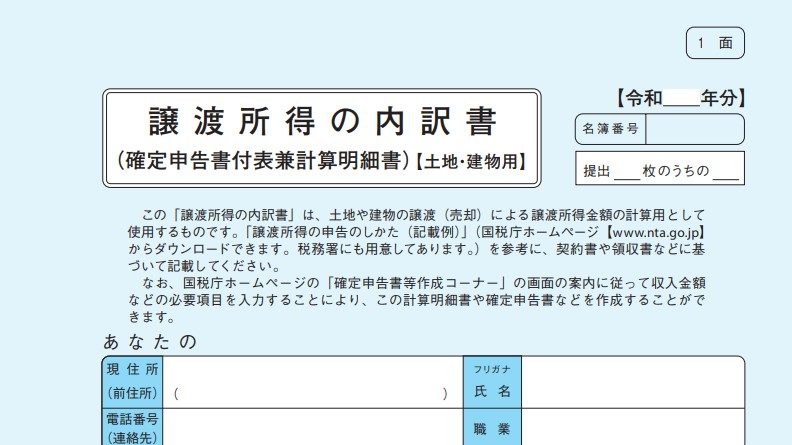

譲渡所得の内訳書(土地・建物用)の書き方

譲渡所得の内訳書

譲渡所得の内訳書には以下のような情報を記入していきます。

- 物件の所在地や現況、実測面積など物件に関すること

- 売買契約に関すること(売買契約書に記載の内容)

- 物件の名義に関すること

- 譲渡金額、手付金と残金

このように、書類名通り譲渡所得の内訳を記入していきます。売却物件に関する書類が用意できていれば記入は用意です。ただし、建物の取得費計算については複雑な計算があるかもしれないので、気になる方は専門家に相談してみましょう。

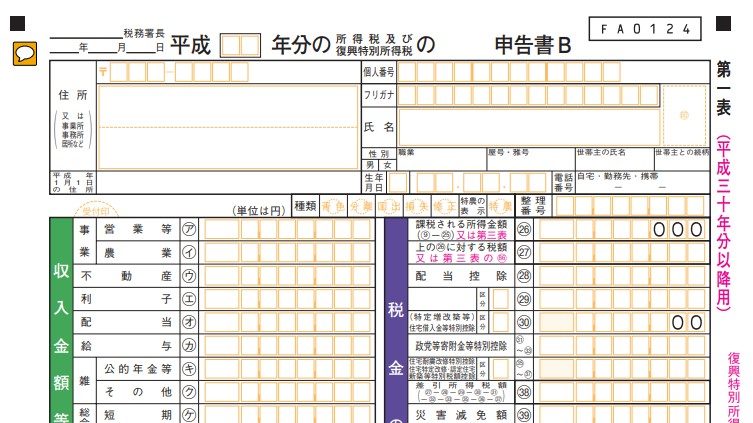

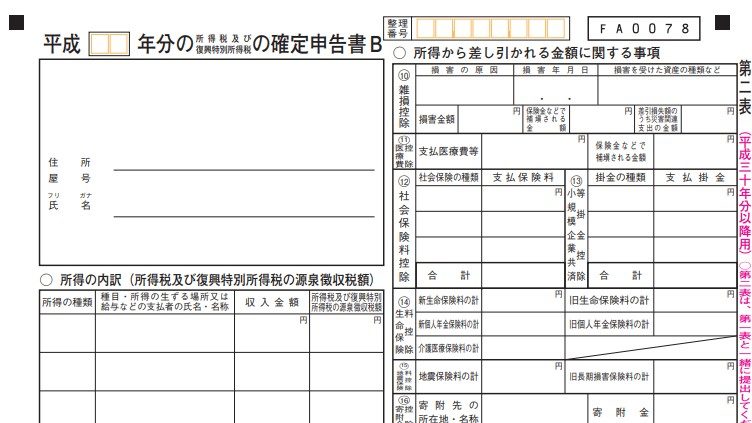

確定申告書Bの第一表・第二表の書き方

申告書の第一表

申告書の第二表

確定申告書Bの第一表・第二表は給与などの収入・所得、さらには控除に関する項目を記入します。基本的には源泉徴収票を用意して、その内容を書き写して埋めていきます。

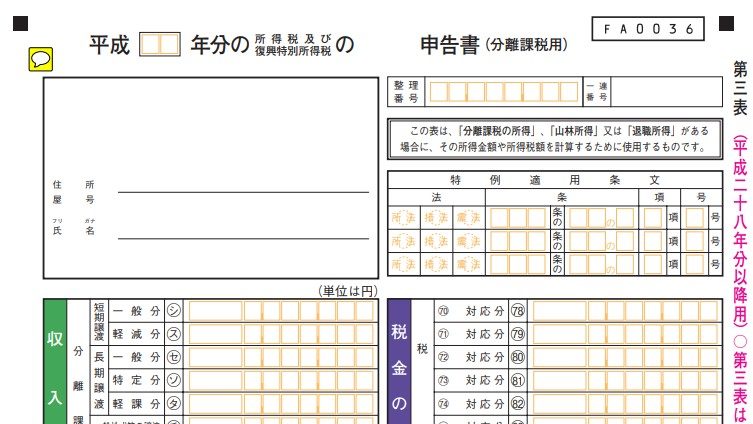

分離課税用の確定申告書(申告書第三表)の書き方

分離課税用の確定申告書(申告書第三表)には、先程ご紹介した譲渡所得の内訳書・申告書Bの第一表の内容を転記していきます。

書き方はインターネットでも紹介されているので、これら必要書類・添付書類に不動産の取得費・諸経費・売却代金などを記入していき、管轄の窓口で提出します。書き方がわからない時は管轄窓口で案内してもらえるので、積極的に質問してみましょう。

確定申告での不動産売却に関する相談先

確定申告に関しては、売却を仲介してくれた不動産会社の他、税務署の窓口や税理士が相談先となります。ここでは、確定申告をプロに相談するメリットをご紹介します。

不動産売却の確定申告は税理士に任せる

金額の大きな不動産売却だからこそ、確定申告を税理士に委託するという方法があります。

個人で税理士に確定申告を委託する場合、税理士報酬の相場は5~10万円とわれています。初めにご紹介した不動産売却の節税例では、場合によっては数十万~数百万円の節税が見込めますので、この税理士報酬はそれほど高額に感じないのではないでしょうか。

不動産売却が絡むことで節税に関わる金額は大きくなります。税理士報酬は発生しますが、特例や節税の仕組みが複雑なだけに、もしかすると1人でやったときよりもより高額な税金対策ができるかもしれません。

確定申告をプロに任せれば手間がかからない

整理すると、売却に関することは不動産会社の担当者、登記に関することは司法書士、そして税金(節税)に関しては税理士におまかせすれば、手間がかかりません。書き方や手続きをする時期がいつなのかわからなくても、お任せすれば問題ないでしょう。

不動産売却を確定申告の手続きに含めることで、最終的に税金だけでなく手間も減らせるかもしれません。まずは不動産査定をしてはいかがでしょうか。

関連記事

(りびんまっちこらむへんしゅうぶ)

リビンマッチコラムを制作・執筆・編集を行う、リビン・テクノロジーズ株式会社の編集チームです。

難しくてわかりにくい不動産を、誰にでもわかりやすくお伝えするコラムを制作しています。

この記事の編集者

リビンマッチ編集部

リビンマッチコラムでは、むずかしい不動産の事をできる限りわかりやすく、噛み砕いて解説しています。不動産に対するハードルの高いイメージ、とっつきにくい苦手意識を少しでも取り除いて、よりよい不動産取引のお手伝いをさせていただきます。

誤字脱字や事実誤認などございましたら、ぜひともご指摘ください。

運営会社:リビン・テクノロジーズ株式会社(東京証券取引所グロース市場)